ارزیابی عملکرد سرمایهگذاری معمولا بر اساس ارزیابی بازده و ریسک و برخی شاخصها یا نسبتهای شناخته شده جهانی صورت میگیرد.

ارزیابی عملکرد در دو سطح امکانپذیر هست. یکی در سطح یک سبد اختصاصی (پورتفوی سهام) و دیگری در سطح یک شرکت سبدگردان (Asset manager).

به عبارت دیگر، در یک زمان یک سرمایهگذار یا یک سبدگردان قصد دارد وضعیت یک سبد اختصاصی (پورتفوی سهام) را ارزیابی کند و گاهی نیز هدف ارزیابی عملکرد یک شرکت سبدگردان میباشد.

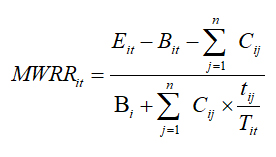

در سطح سرمایهگذار و برای یک سبد اختصاصی شناختهشدهترین فرمول جهانی برای محاسبه بازده، روش نرخ بازدهی پول وزنی (Money Weighted Rate of Return) میباشد که به اختصار MWRR نامیده میشود.

جهت ارزیابی عملکرد یک شرکت سبدگردان نیز از نرخ بازدهی زمان وزنی (Time Weighted Rate of Return) استفاده میشود که به اختصار (TWRR) نامیده میشود و نشان میدهد که سبدگردان به طور متوسط تا چه حد در مدیریت سبدهای اختصاصی تحت مدیریت خود، موفق به کسب بازدهی برای سرمایهگذاران شده است.

به عبارت دیگر، سرمایهگذاران با توجه به بازدهی سبدگردان، میتوانند عملکرد سبدگردان را ارزیابی نموده و در مورد سپردن مدیریت دارایی خود به سبدگردان تصمیمگیری کنند.

سبدگردان، بازدهی سبد اختصاصی را به صاحب سبد (سرمایهگذار) مربوطه گزارش میکند، همچنین موظف است بازدهی شرکت سبدگردان را جهت اطلاع عموم در تارنمای خود منتشر کند.

در ادامه نحوه محاسبه بازده یک سبد اختصاصی و بازده یک شرکت سبدگردان ذکر شده است. در این مطلب، همه محاسبات با یک مثال به طور مفصل توضیح داده شده است.

محاسبه بازدهی سبد اختصاصی

روش محاسبه بازدهی سبد اختصاصی

برای محاسبه بازدهی هر سبد اختصاصی از رابطۀ زیر استفاده میشود:

بازدهی سبد اختصاصی iام در دورۀ t

ارزش سبد اختصاصی iام در پایان دورۀ t

ارزش سبد اختصاصی iام در ابتدای دورۀ t

جریان نقدی jام سبد اختصاصی iام در دورۀ t (افزایش سرمایه سرمایهگذار طی دوره به عنوان جریان نقدی ورودی و برداشت وی از سبد اختصاصی بهعنوان جریان نقدی خروجی تلقی میشود. جریان نقدی ورودی با علامت مثبت و جریان خروجی با علامت منفی خواهدبود)

زمان باقیمانده (به روز) از تاریخ وقوع جریان jام سبد اختصاصی iام تا پایان دورۀ t

طول کل دورۀ زمانی مورد نظر t (به روز)

ابتدا کل دورهی مورد نظر براساس تاریخ وقوع جریانهای نقدی (افزایش سرمایه یا برداشت سرمایهگذار) و تاریخ انعقاد قرارداد جدید سبدگردانی یا تاریخ خاتمه یک قرارداد سبدگردانی به زیر دورههای متعدد تقسیم میشود. بنابراین اگر جریان ورودی و خروجی در n تاریخ مختلف در طول دورهی موردنظر، به وقوع بپیوندند، در نتیجه کل دوره به 1 + n زیر دوره تقسیم میشود که در آن زیر دورهی اول از ابتدای دورهی مورد نظر شروع شده و تا تاریخ وقوع اولین جریان نقدی ادامه مییابد و زیر دورهی دوم از تاریخ وقوع جریان نقدی اول شروع شده و تا تاریخ جریان نقدی دوم ادامه مییابد و به همین ترتیب جریان نقدی دورهی آخر از تاریخ وقوع آخرین جریان نقدی شروع شده و تا پایان دورهی مورد نظر ادامه مییابد. برای مثال به نمودار زیر توجه شود:

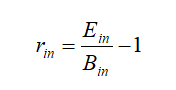

پس از تقسیم کل دوره به زیر دورههای موردنظر، بازدهی هر زیر دورۀ nام به شرح زیر محاسبه میشود:

ارزش کل داراییهای تحت مدیریت سبدگردان iام (ارزش کل سبدهای اختصاصی سبدگردان) در انتهای زیر دورۀ nام (بدون در نظر گرفتن جریانات نقدی ورودی یا خروجی در انتهای دوره)

ارزش کل داراییهای تحت مدیریت سبدگردان iام (ارزش کل سبدهای اختصاصی سبدگردان) در ابتدای زیر دورۀ nام (با در نظر گرفتن جریانات نقدی ورودی یا خروجی در ابتدای زیر دوره )

پس از محاسبۀ بازدهی هر زیر دوره، بازدهی سبدگردان برای کل دورۀ موردنظر از رابطۀ زیر محاسبه میشود:

بازدهی سبد گردان iام در دورۀ t

بازدهی زیر دورۀ nام داراییهای تحت مدیریت سبدگردان iام

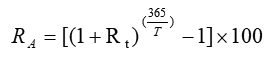

سالانه کردن نرخهای بازدهی

برای سالانه کردن هریک از بازدهیهای محاسبهشده از فرمول زیر استفاده میشود:

بازدهی محاسبه شده (TWRR یا MWRR) که قصد سالانه کردن آن وجود دارد در دورۀ t

بازدهی سالانه شده

طول دورۀ t به روز

چگونگی محاسبۀ ارزش داراییهای سبد اختصاصی

در محاسبۀ نرخ بازدهی سبد اختصاصی و نرخ بازدهی سبدگردان به شرح این پیوست، لازم است ارزش سبد یا سبدهای اختصاصی در ابتدا و انتهای هر دورهی مورد نظر محاسبه گردد. ارزش سبد یا سبدهای اختصاصی باید مطابق دستورالعمل نحوۀ تعیین قیمت خرید و فروش اوراق بهادار در صندوقهای سرمایهگذاری محاسبه گردد و در اجرای این دستورالعمل نکات زیر در نظر گرفته شوند:

ارزش اوراق بهادار سبداختصاصی براساس قیمت فروش اوراق بهادار موضوع دستورالعمل« نحوۀ تعیین قیمت خرید و فروش اوراق بهادار صندوقهای سرمایهگذاری» محاسبه شود.

سبدگردان نباید قیمت اوراق بهادار سبداختصاصی را براساس آنچه در دستورالعمل یادشده پیشبینی شده است، تعدیل نماید.

در صورتیکه بخشی از آوردۀ مشتری را ورقۀ بهاداری تشکیل دهد که در زمان عقد قرارداد، نماد معاملاتی آن بسته باشد، ارزش آن ورقۀ بهادار در محاسبات این پیوست صفر در نظر گرفته میشود. هر زمان نماد معاملاتی ورقۀ بهادار یادشده بازگشایی شود، ارزش آن براساس قیمت پایانی روز بازگشایی نماد محاسبه شده و به عنوان آوردۀ جدید سرمایهگذار در همان روز بازگشایی در نظر گرفته میشود.

ریسک سبد اختصاصی (پورتفوی سهام)

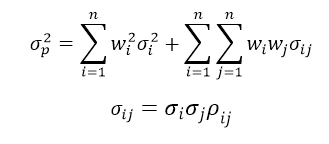

توجه به بازده یک سبد اختصاصی (پورتفوی سهام) بدون در نظر گرفتن ریسک آن اشتباه رایجی میباشد که اکثر سرمایهگذاران مرتکب میشوند. به عبارتی، ریسک و بازده در کنار هم باید مورد توجه قرار گیرند. بهترین معیار محاسبه ریسک یک سبد اختصاصی نیز محاسبه انحراف معیار بازده سبد (پورتفوی) میباشد.

روش محاسبه ریسک پورتفوی به شرح زیر میباشد:

واریانس بازده پرتفوی

واریانس بازده اوراق بهادار

انحراف معیار بازده اوراق بهادار

کواریانس میان بازدهی اوراق بهادار

ضریب همبستگی میان بازدهی اوراق بهادار

وزن هر یک از اوراق بهادار

با توجه به رابطه بالا ریسک پرتفوی به سه عامل بستگی دارد:

ریسک ( واریانس ) هر یک از اوراق بهادار

وزن هر یک از اوراق

کورایانس ( همبستگی ) میان اوراق بهادار

همچنین اهمیت کوواریانس میتواند با اهمیت مجموع ریسک هر یک از اوراق بهادار برابر باشد به طوری که وقتی اوراق بهاداری به پرتفوی اضافه میشود متوسط کوواریانس میان این اوراق بهادار و سایر اوراق بهادار موجود در پرتفوی خیلی مهمتر از ریسک خود اوراق بهادار است.

انواع ریسک ها

کل ریسک را میتوان به دو قسمت تقسیم کرد:

ریسک سیستماتیک

ریسکهایی هستند که موجب تغییرپذیری و نوسانات کل بازار میگردند. بطور مثال، ریسک وقوع جنگ، ریسکی است که در صورت وقوع، بر همه اوراق بهادار تأثیرگذار خواهد بود و صرفاً مربوط به شرکت یا شرکتهای خاصی نخواهد بود. مثال دیگر ریسک تغییرات نرخ بهره میباشد که بر روی بازده سهام همه شرکتها و سایر اوراق بهادار تأثیرگذار خواهد بود. این نوع ریسکها با تنوعسازی قابل حذف نیستند.

ریسک غیر سیستماتیک

ریسکهایی هستند که به شرکت یا صنایع خاصی مربوط میباشند و با متنوعسازی سبد اختصاصی قابل مدیریت و حذف میباشند. برای نمونه، احتمال اعتصاب کارکنان یک شرکت تنها بر روی عملکرد همان شرکت تأثیرگذار خواهد بود. یا بعنوان مثال دیگر، اعمال محدودیت در صادرات یا واردات یک محصول توسط دولت صرفاً بر روی شرکتهای یک صنعت تأثیرگذار خواهد بود، نه بر همه شرکتها. این نوع از ریسکها قابل مدیریت بوده و چنانچه در تشکیل پورتفو (سبد اختصاصی) اصول علمی مدیریت پورتفو در نظر گرفته شود، تا حد زیادی قابل حذف میباشند.

هر چه تعداد اوراق بهادار موجود در پرتفوی بیشتر باشد، میزان ریسک غیر سیستماتیک کوچکتر شده و ریسک کل به ریسک سیستماتیک نزدیکتر میشود.

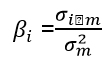

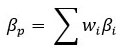

برای اندازهگیری ریسک سیستماتیک اوراق بهادار و پرتفوی، که ریسک بازار نیز نامیده میشود، از ضریب بتا استفاده میکنند که به صورت زیر محاسبه میشود:

بتای اوراق بهادار

بتای پرتفوی

کوواریانس بین بازدهی اوراق بهادار و بازدهی بازار

واریانس بازدهی بازار

وزن هر یک از اوراق بهادار موجود در پرتفوی

معیارهای نسبی ارزیابی عملکرد

جهت ارزیابی عملکرد یک سبد اختصاصی با در نظر گرفتن ریسک و بازده در کنار هم از نسبتهایی شناختهشده جهانی استفاده میگردد که در ادامه روش محاسبه آنها ذکر شده است.

معیار شارپ

معیار ترینر

معیار جنسن

معیار نسبت ارزیابی (AR )

ضریب تغییرات (CV )

معیار شارپ

ویلیام شارپ معیاری ترکیبی برای ارزیابی عملکرد پرتفوی ارائه کرد که نسبت پاداش به تغییر پذیری نام دارد و بر مبنای تئوری بازار سرمایه است، این معیار به صورت زیر محاسبه میشود:

انحراف معیار بازده پرتفوی = ریسک کل پرتفوی

این نسبت بازده مازاد هر واحد از ریسک کل را اندازه گیری میکند، هر چه این نسبت بزرگتر باشد نشان دهنده عملکرد بهتر پرتفوی است.

معیار ترینر

تقریبا همزمان با شارپ، ترینر نیز معیار مشابهی را با نام نسبت پاداش به نوسان پذیری بازده ارائه کرد. ترینر نیز درصدد ایجاد ارتباط میان ریسک پرتفوی با بازده آن برآمد. با این حال ترینر با این فرض که پرتفوها به اندازه کافی متنوع هستند میان بازده کل وریسک سیستماتیک تمایز قائل شد.

بتای پرتفوی (میانگین موزون بتای اوراق بهادار موجود در پرتفوی) = ریسک سیستماتیک پرتفوی

این نسبت بازده مازاد هر واحد از ریسک سیستماتیک را اندازهگیری میکند. هر چه این نسبت بزرگتر باشد، نشاندهنده عملکرد بهتر پرتفوی میباشد.

با توجه به تشابه معیارهای شارپ و ترینر، اگر پرتفویها به اندازه کافی متنوعسازی شده باشند، این دو روش رتبهبندی یکسانی ارائه خواهند کرد. ولی چنانچه پرتفوها به خوبی متنوعسازی نشده باشند، نتایج دو روش متفاوت خواهد بود و استفاده از نسبت شارپ معیار بهتری برای ارزیابی عملکرد پرتفوها میباشد.

تنوع پرتفو معمولاً از طریق همبستگی بازده پرتفو با بازده شاخص بازار اندازهگیری میشود. برای این منظور از ضریب تعیین یا R² برای نشان دادن تنوع پرتفو استفاده میشود. ضریب تعیین درصد تغییر در بازده پرتفو که توسط بازده بازار تبیین میشود را نشان میدهد. هر چه این ضریب به یک نزدیکتر باشد، پرتفو دارای تنوع بالاتری میباشد.

معیار جنسن

یکی از معیارهای مرتبط با ترینر، معیار تفاوت بازده جنسن یا آلفا است. در نتیجه این دو معیار میتوانند رتبهبندی یکسانی از عملکرد پرتفوها ارائه کنند. معیار عملکرد جنسن بر اساس CAPM است.

آلفا تفاوت بین متوسط بازده پرتفو با بازده پرتفو مبنا میباشد.

که بازده پرتفوی مبنا با استفاده از روش CAPM به صورت زیر محاسبه می شود:

بتای پرتفوی × صرف ریسک بازار + بازده بدون ریسک = بازده پرتفوی مبنا

بازده بدون ریسک – میانگین بازده بازار=صرف ریسک بازار

هر چه آلفا مثبت تر باشد نشان دهنده عملکرد مطلوب پرتفوی و هر چه آلفا منفیتر باشد نشان دهنده عملکرد نامطلوب پرتفوی میباشد .

معیار نسبت ارزیابی (AR )

در این معیار، آلفای پرتفوی بر ریسک غیر سیستماتیک پرتفوی تقسیم میشود. این معیار بازده غیر معمول هر واحد ریسک غیر سیستماتیک را اندازهگیری میکند، که قاعدتاً میتواند با نگهداری یک پرتفوی از شاخص بازار متنوع شود.

ضریب تغییرات (CV )

این ضریب از تقسیم انحراف معیار بازدهی پرتفوی بر میانگین بازدهی پرتفوی محاسبه میشود که نشان دهنده میزان ریسک به ازای هر واحد بازدهی است.

عملکرد شرکت سبدگردان آرکا

عملکرد ما در دورههای مختلف به شرح زیر بوده است:

(بروز رسانی: 1403/07/25 ساعت: 15:30)

شرح

از تاریخ

تا تاریخ

بازدهی شرکت سبدگردان (TWRR)

بازده بازار

۷ روز گذشته

1403/07/18

1403/07/24

(1.125)

(1.34 )

۳۰ روز گذشته

1403/06/25

1403/07/24

1.682

0.18

۹۰ روز گذشته

1403/04/25

1403/07/24

0.829

(6.06)

۱۸۰ روز گذشته

1403/01/25

1403/07/24

(4.043)

(6.26)

۳۶۵ روز گذشته

1402/07/25

1403/07/24

0.081

2.53

از تاریخ تاسیس تاکنون

1400/03/11

1403/07/24

174.003

80.57

خدمات مدیریت دارایی سبدگردان آرکا

سبدگردانی اختصاصی

سبدگردانی اختصاصی

قراردادی مشخص، به منظور کسب انتفاع برای سرمایهگذار، سبدگردانی نامیده می شود.